新型コロナウイルス感染症の位置づけが、昨年(令和5年)5月8日から「5類感染症」になり、足元での経済活動全般は平時の状態に戻っています。

一方で、物価高や人手不足等の構造的な課題は続いており、経営が思うように回復せず、コロナ融資等の金融機関からの借入金の返済が難しい企業もあるようです。

返済ができなくなったときは借入をしている金融機関に相談をすることが最も重要なことです。返済元金の減額や猶予といった条件変更や場合によっては追加融資を受けるといった対応をすみやかにとる必要があります。

しかし、平時の金融機関としては、その企業の将来について把握できなければなかなか応じがたいものです。経営者自身が主人公となり、経営改善策について金融機関の納得が得られる説明をしなければなりません。そのためのツールとして「経営改善計画書」が役に立ちます。そこで、今回は「経営改善計画書」について解説します。

- 目次 -

1.経営改善計画書とは

経営改善計画書は、文字通り、企業が経営状況を改善するために策定する具体的な計画のことです。

中小企業では、資金繰りが悪化し、資金繰りの改善と安定化を図るために金融機関から支援を受ける目的で作成するケースが多いといえます。

経営改善計画書には、今後5年間(必要に応じて10年間)の損益計画やそれに連動した予想貸借対照表、予測資金繰り(資金計画)といった計数計画に加えて、計数計画を実現させるために以下のような定性項目を記載する必要があります。

- 経営上の課題・問題点の整理

- 経営課題の改善策と具体的な行動計画

- 改善目標 等

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

2.経営改善計画の作り方

(1)現状分析(実態把握)と経営課題の抽出

現在の経営状況について現状分析を行い、実態を把握します。把握すべき事項には次のような項目があります。

- 売上高、粗利益率、売上高経常利益率、経費の推移

- 借入金の内容(借入先、金額、口数、返済額、利率、担保の有無等)

- 資金収支(お金の出と入り)の推移

- 資産の内容と状況(不良在庫や不良債権等の有無) 等

現状分析(実態把握)に基づき、自社の抱える経営課題を整理します。借入金の返済が難しくなっているので、返済ができない要因を詳細に把握し、経営課題を整理する必要があります。事例を次に示してみます。

事例

| 現状分析 | 経営課題 |

| ○売上高の減少 ・伸び悩み ・取引先・販売先の減少 ・取扱商品・サービスの競争力低下 ・人員不足による営業活動の低下 |

・取引先・販売先の拡大 ・取扱商品・サービスの見直し ・人に頼らない営業手法の検討 |

| ○資金繰り悪化 ・借入金の増加による返済負担の増加 ・売掛金の回収サイトの長期化 ・棚卸資産(在庫)の増加 ・原価・経費支出の増加 |

・借入金の返済元金の猶予・減額 ・現金売上割合の増加 ・回収サイトの見直し ・在庫管理の見直し ・経費の見直し |

(2)課題解決策の検討と経営目標の設定

経営課題が抽出できたら、それぞれの課題を解決するための方策を検討します。

事例

| 経営課題 | 課題解決策 |

| ・取引先・販売先の拡大 ・取扱商品・サービスの見直し ・人に頼らない営業手法の検討 |

・新規顧客の開拓 ・取扱商品・サービスの高付加価値化 ・SNS等を活用した営業活動の実施 |

| ・借入金の返済元金の猶予・減額 ・現金売上割合の増加 ・回収サイトの見直し ・在庫管理の見直し ・経費の見直し |

・金融機関へのリスケ要請 ・取引条件の見直しによる収支改善 ・在庫管理の徹底による適正水準の維持 ・無駄な経費の洗い出しと削減 |

(3)行動計画(アクションプラン)の策定

洗い出した課題およびその解決策に基づいて、経営者や従業員が具体的に実行できる行動計画を作成します。

次のようなフォーマットにまとめると経営者だけでなく従業員と共有することができます。

事例

| 課題解決策 | 具体的な行動計画 | 責任者 | 活動期間 |

| 取引条件の見直し | ・現金売上割合の増加を図る | 営業部長 | 20X1年○月~ |

| ・販売先に取引条件変更(回収サイトの短縮)の交渉を行なう | 社長 | 20X1年△月~ |

(4)数値目標の設定と計数計画の策定

まず、数値目標を設定します。数値目標の設定はそれぞれの企業の現状や課題によって科目や数値が異なります。

たとえば、返済財源(手許の現預金)を増やすために数値目標を次のように設定します。

【損益計算書記載科目】

○売上高は前期比5%増とする。

○売上原価率は前期比0.6%ずつ低減する。

○人件費は前期比3%増とする。

○人件費を除く経費は前期比2%増とする。

【貸借対照表記載科目】

○売掛金回転期間(売掛金÷売上高(月))は毎年0.1か月ずつ短縮する。

○棚卸資産回転期間(棚卸資産÷売上高(月)は毎年0.3か月ずつ短縮する。

○借入金は1年元金返済据え置き後、年間3,000千円ずつ元金を返済する。

○債務償還年数は計画5年目までに10年以内とする。

※債務償還年数とは、「何年で借入を返済できるか」を判断するための、借入を返済するまでに必要となる年数を指します。

計算式:債務償還年数=借入金÷(経常利益+減価償却費-法人税等)

10年以内であれば健全な財務状況と判断される。

次に、計数計画を策定します。

1.損益計画

設定した数値目標の達成に向けて5年間の損益計画を策定します。損益計画は直近期の実績(損益計算書)をもとに作成します。

損益計画の事例

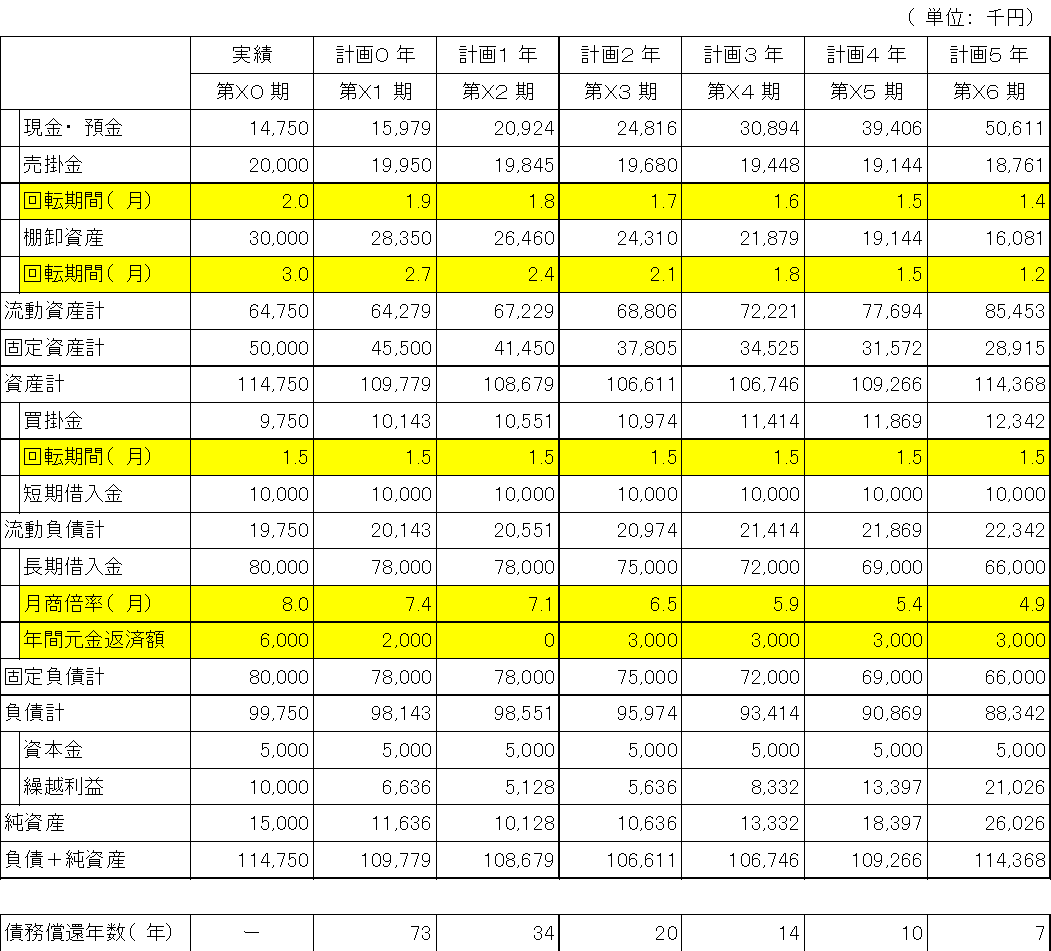

2.予測貸借対照表

損益計画では、お金の動きを把握することができません。損益計画に連動した予測貸借対照表を作成することで毎期末の予測現預金残高を確認することができます。

予測貸借対照表の作成においても策定した数値目標を活用します。売掛金、棚卸資産(在庫)といった売上債権の回転期間を短くしたり、買掛金といった買掛債務の回転期間を長くしたりすることによって利益にかかわらず手許に残る現預金残高を増やすことができます。

予測貸借対照表の事例

3.資金繰り表の作り方

(1)資金繰り表とは

資金繰り表とは、「企業の資金の出と入りを記した表」のことで、資金繰りの状態(お金の動き)を細かく把握することができます。

資金繰り表には、「資金繰り実績表」と「資金繰り予定表」の2つがあります。過去の資金繰り実績を示す表が「資金繰り実績表」であり、将来の資金繰りの状況を示す表が「資金繰り予定表」です。

資金繰り表は、それぞれの企業の取引実態に合わせて、「日次」、「旬次」、「月次」等の単位で作成できます。資金繰り表には決まったフォーマットやルールがないので、それぞれの中小企業の経営者がお金の動きを把握しやすいように作成し活用することができます。

(2)資金繰り表で確認するべき3つの収支

1.営業活動による収支

本業における資金収支を示す指標で、「本業でどれだけのお金を稼いでいるか」を表した最も重要な収支です。営業収支がプラスなら健全な経営といえます。

2.投資活動による収支

投資活動による収支は、設備投資等、将来の事業拡大に向けてどれだけ資金を投資しているか、投資からどれだけ回収しているか等、資金を投じる活動に伴う収支を示しています。

3.財務活動による収支

財務収支とは、基本的には借入による資金調達(プラス)と借入金の返済による資金の減少(マイナス)を示しており、財務収支がマイナスなら借入金の返済を進めたということであり、財務収支がプラスなら借入を行なったことを示しています。

(3)資金繰り表作成時の留意点

1.損益と収支の違いを理解する

損益計算書は発生主義という取引が発生したタイミングで収益や費用を計上する方法で作成されています。そのため、売上≠収入となり、売上高の計上と実際のお金の入り(収入)にはタイムラグが生じることになります。

一方、資金繰り表は現金主義という実際の入金額と支出額に基づいて作成されるので、お金の動き(増加又は減少)を把握することができます。

つまり、損益計算書は「収益-費用=利益」で計算されますが、資金繰り表は「収入-支出=収支」で計算することなり、利益≠収支なのです。資金繰りの安定化を図るためには収支を把握することが重要なのです。

2.支出は多めに、収入は少なめに計画する

資金繰り表の予測は過去の実績をもとに作成しますが、支出は多めに、収入は少なめに計画することが大切です。予測を甘くすると「予測よりも多くの資金がかかってしまい、資金難に陥ってしまった」というような事態に陥る可能性があるからです。

3.実績に併せて更新する

資金繰り表(月次)は毎月月初に前月の実績が出たら随時更新していくことが大切です。常に最新の情報により資金繰りを確認することで資金繰りの安定化を図ることができます。

(4)資金繰り表の作成方法

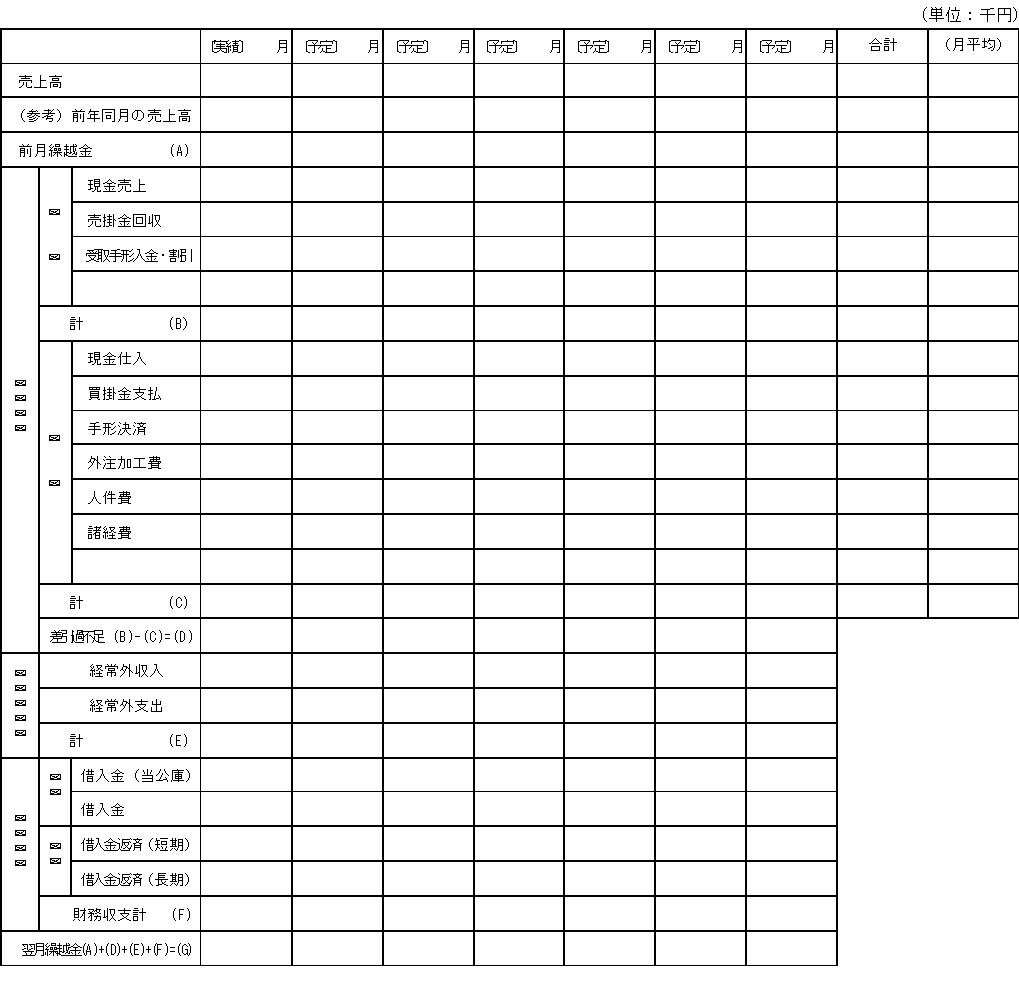

ここでは、次に掲げる日本政策金融公庫のフォーマットを利用して、作成方法を解説します。

【日本政策金融公庫の提供する資金繰り表のフォーマット】

参考:日本政策金融公庫の提供する資金繰り表のダウンロード

日本政策金融公庫の提供する資金繰り表は5つのカテゴリーで構成されています。5つのカテゴリーの計上の方法について解説します。

1.前月繰越金

前月から繰り越された現預金の残高金額を計上します。

2.経常収支(営業活動による収支)

・収入

事業に関する現金預金の収入額を計上します。現金売上の欄は月の現金売上額を、また売掛金や受取手形等の売上債権は当月に実際に入金や現金化できた金額を計上します。

・支出

事業に関する現金預金の支出額を記載します。現金仕入れの欄は月の現金仕入れの金額を、買掛金や手形決済、外注費等の未払費用や人件費、諸経費は当月に実際に支払った金額を計上します。

3.経常外収支(投資活動による収支)

直接事業に関連のない収入や支出を計上します。設備投資にかかる支出や不動産等の売却による代金の回収等による収入が該当します。

4.財務収支(財務活動による収支)

当月に金融機関から借入した元金の金額(収入)と返済した元金の金額(支出)を計上します。

5.翌月繰越金

翌月に繰り越す現預金の残高金額を計上します。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

4.国の経営改善支援策の紹介

経営改善計画書の作成とその実効性を上げるために外部の専門家を活用することをお薦めします。ここでは中小企業庁が準備している経営改善のさまざまな支援策のうち中小企業庁の3つの支援制度についてご紹介します。経営改善策の策定サポートや資金援助を受けることができます。

1.経営改善計画策定支援(405事業)

金融支援を伴う本格的な経営改善の取組が必要な中小企業・小規模事業者を対象として、国が認定した税理士などの専門家である認定経営革新等支援機関が経営改善計画の策定を支援し、経営改善の取組みを促すものです。中小企業・小規模事業者が認定経営革新等支援機関に対し負担する経営改善計画策定支援に必要となる費用の2/3(上限額は以下参照)を中小企業活性化協議会が負担します。

2.早期経営改善計画策定支援(ポストコロナ持続的発展計画事業)

資金繰りの管理や自社の経営状況の把握などの基本的な経営改善に取り組む中小企業者等が、国が認定した税理士などの専門家である認定経営革新等支援機関の支援を受けて資金繰り計画やビジネスモデル俯瞰図、アクションプランといった内容の経営改善計画を策定する際、その費用の2/3を補助することで、中小企業者等の早期の経営改善を促すものです。

3.収益力改善支援

中小企業活性化協議会が1年間から3年間の収益力改善計画(収益力改善計画遂行中の行動計画(収益力改善アクションプラン)+簡易な収支・資金繰り計画)を作成します。なお、リスケジュール等の金融支援が伴う場合には、1年間の収益力改善計画を作成します。

本制度を利用して中小企業活性化協議会に依頼した場合は無料です。

詳細は次の中小企業活性化協議会のHPで確認することができます。

中小企業活性化協議会(収益力改善・再生支援・再チャレンジ支援)|中小企業庁

また、日本政策金融公庫のHPで「経営改善計画書の手引き」が公開されていますので参考にしてください。

経営者の方がおひとりで経営改善計画書を作成するのは難しいかもしれません。支援機関やドリームゲートアドバイザーのなかにも専門家が多数在籍していますので、ぜひご活用ください。私もご相談を受け付けています。メール相談は無料です。

執筆者プロフィール:

ドリームゲートアドバイザー 矢野 覚

日本政策金融公庫で融資に長年携わってきた経験を活かし、今は資金調達における創業計画・事業計画の策定をサポートしている矢野アドバイザー。長年の知見による的確なアドバイスと丁寧な対応が特長的です。資金のお悩みだけでなく、経営改善についての相談もできる心強い味方です。

この著者の記事を見る

- 2024年10月9日 銀行等からの借入金が返済できなくなったときに経営者が取るべき行動 ~経営改善計画書の作成~

- 2023年3月31日 公庫のコロナ融資の返済が苦しい時にできる2つのこと

- 2023年3月7日 銀行融資を断られる会社の5つの特徴【21のセルフ・チェック・リスト付き】

- 2022年9月28日 「自己資金がない時にするべき4つのこと」を創業融資の元決裁者が解説

- 2022年7月19日 今だから言える、公庫融資が受けやすいタイミングってあるの!?