ドリームゲート認定アドバイザーの田中琢郎です。8,000社以上の経営者の融資や、事業資金調達の相談対応実績を持つ株式会社ファイナンスアイの創業者でもあります。

2014年から株式会社ファイナンスアイを創業し、日本全国の起業家・中小企業の経営者・個人事業主の皆様にファイナンスという強力な武器を提供しています。

個人事業主で事業をはじめられる方のなかには、個人事業主でも日本政策金融公庫などから創業融資は調達できるのか、そもそも個人事業主は信用金庫などの金融機関から事業資金を融資してもらえるのかなどの疑問を持たれている方もいらっしゃると思います。

答えは「個人事業主でも創業融資は利用できる。」になります。ファイナンスアイでは、個人事業主の皆様の創業融資や事業融資の支援も多く成功させてきました。その経験から今回、個人事業主が利用できる融資の種類や審査に通るためのポイントなどもお伝えします。

- 目次 -

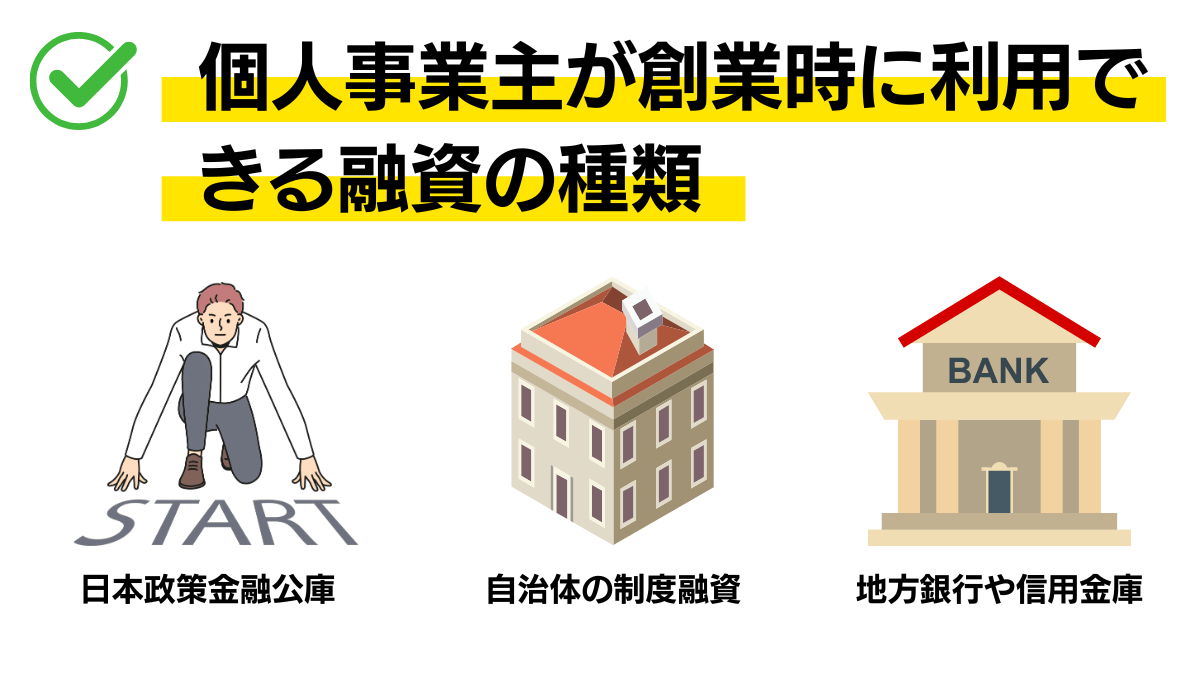

個人事業主が創業時に利用できる融資の種類

開業時・事業拡大などの際には、個人事業主も資金調達が必要になります。

開業時の融資は、実績の乏しい事業者向けに創業融資制度があります。創業融資は、「金利が低い、返済期間が長い、比較的調達できる金額が大きい、担保不要」などのメリットがあります。利用できる場合、創業融資を積極的に活用することをおすすめします。創業融資にもさまざまな種類があり、今回は、創業融資制度をくわしく説明いたします。

日本政策金融公庫の4つの創業融資

新創業融資制度は、これから起業する人または事業を開始してから2期以内の人を貸付対象とした代表的な創業融資制度です。新たに事業を始めるため、または事業開始後の設備資金や運転資金として融資を受けられます。

新創業融資制度

新創業融資制度は、これから起業する人または事業を開始してから2期以内の人を貸付対象とした制度です。新たに事業を始めるため、または事業開始後の設備資金や運転資金として、3000万円を限度に融資を受けられます。

新規開業資金

新規開業資金は、新たに事業を始める人または事業開始後おおむね7年以内の人を対象に、7,200万円を限度に融資を受けられる制度です。資金の使い道は設備資金および運転資金に限られていますが、新創業融資制度やそのほか融資制度との併用が可能です。

生活衛生新企業育成資金

次のような方が利用可能です。

- 生活衛生関係の事業を創業する方

- 創業後おおむね7年以内の方

- 新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方

資本性ローン

次のような方が新規開業をおこなう場合に利用可能な制度です。

- 技術・ノウハウなどに新規性がみられる方

- 日本ベンチャーキャピタル協会の会員(賛助会員を除く)など

- 中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合から出資を受けている方(見込まれる方を含む)

自治体による制度融資

個人事業主向けの創業融資制度として、自治体の制度融資(創業融資)があります。

制度融資(創業融資)とは、地方自治体と金融機関と信用保証協会の3つの機関が連携して実行する融資のことです。各地方自治体が独自に制度融資を実施しており、自治体によって対象者や利用条件が異なります。

たとえば、東京都千代田区の創業者向けの制度融資では、会社設立時の登録免許税の減免の特例が受けれるメリットなどがあります。しかし、自治体、金融機関、保証協会と3つの審査を経る必要があることから、融資決定までの期間は日本政策金融公庫の創業融資制度よりも長くなる傾向があります。

地方銀行や信用金庫の融資

個人事業主向けの創業融資制度として、地方銀行や信用金庫から創業融資を受けることもできます。

ここでは、信用保証協会の保証付き融資について説明します。

地方銀行や信用金庫へ融資を申し込む際に、同時に金融機関を窓口にして、信用保証協会の保証も申請します。以下が流れとなります。

1:信用金庫の窓口で信用保証協会保証付き融資への申し込みも併せておこなう

2:信用保証協会で保証審査を実施する

3:信用保証協会保証で保証が認められれば、信用金庫は信用保証協会が発行した「信用保証書」を根拠に融資をおこなう

金融機関と信用保証協会と2か所にておこなわれることから、期間は2ヶ月程度と日本政策金融公庫の創業融資よりも長くなる傾向があります。また、保証協会付融資は信用保証協会に保証料を支払う必要があり、トータルのコストは日本政策金融公庫の利息と比べ高くなる傾向にあります。

融資までの期間や金利は高くなりますが、日本政策金融公庫とちがい、金融機関は担当者が配置されます。金融機関と長期間の関係性を構築したいと考える業種(建築や不動産、多店舗展開を狙いたい飲食店など)であれば、創業当初から金融機関からの融資を利用することもメリットがあると思われます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

日本政策金融公庫の「新創業融資制度」とは

新創業融資は日本政策金融公庫がおこなっている創業融資制度のひとつで多くの創業者が利用する制度となります。この新創業融資制度についてくわしく見ていきたいと思います。

| 利用対象者の要件 | ・新たに事業を始める方または事業開始後税務申告を2期終えていない方 ・創業時において創業資金総額の10分の1以上の自己資金を確認できる方 ・新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方 |

| 資金の用途 | 創業に必要な設備資金、運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円)

※本制度を利用する場合は、併用する他制度(新規開業資金など)の定めにかかわらず、3,000万円(うち運転資金1,500万円)となります。 |

| 返済期間 | 各融資制度に定める返済期間以内 |

| 金利 | こちらをご覧ください。(日本政策金融公庫|主要利率一覧表) |

| 担保・保証人 | 原則不要

※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人が希望する場合は、代表者が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

個人事業主が日本政策金融公庫の新創業融資制度を利用するメリット

比較的審査にとおりやすい

新創業融資制度は、確定申告を2期提出する前の方が利用できる制度となります。この時期は、事業としても十分固まっているとはいえない状況です。しかし、逆に過去の実績に捕らわれることなく、事業者のビジョンがとおりやすいともいえるでしょう。

原則として担保や保証が不要

民間の金融機関から融資を受ける場合、担保や保証人が必要です。創業間もない時期では、事業の実績がなく、金融機関からしてみれば貸し倒れのリスクがあるためです。

新創業融資制度は、原則として担保や保証人が不要です。無担保・無保証人で融資を受けられるのは、営利目的ではなく起業家をサポートすることで、国全体の発展を目指している日本政策金融公庫ならではの特徴といえるでしょう。

低金利・長期での借入れが可能

金利は、2.24%~3.2%(令和5年8月1日現在の基準金利)と比較的低金利となっています。また、融資期間が運転資金7年以内、設備資金20年以内と長期の借入れが可能なことは、利用者にとって毎月の返済額の低下につながります。そのため、事業の安定面からメリットがあるといえるでしょう。

融資限度額が高い

新創業融資制度の融資限度額は3,000万円です。なお、無担保で借りられるのは1,500万円程度となりますが、創業時期においてはほかの融資にはない大きな限度額となります。

日本政策金融公庫の新創業融資制度は、創業時の資金調達手段としては最も有力です。この資金調達で融資実績を積み上げることで、ほかの金融機関との取引へつなげていくステップアップにもなります。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

個人事業主が日本政策金融公庫の新創業融資制度を利用する際の注意点

自己資金の準備が必要~融資審査で重視

新創業融資では、創業資金総額の10分の1以上の自己資金が必要という要件があります。ただし、10分の1では希望どおりの融資が受けられない可能性が高く、一般的には融資希望額の3分の1程度の自己資金が必要となります。

経験が豊富な事業で開業~融資審査では経験年数や実績を重視

これから創業するということは、日本政策金融公庫に示す具体的な実績がないことになります。この場合、審査で重要になるのが、創業する業種における具体的な勤務経験や実績となります。会社員時代の経験が全て生きるとは限りませんが、創業後における失敗は、お客様からの信用や資金を失うことになります。さまざまな経験や実績があることが、創業後の失敗を抑えることができるという判断になり、創業計画の実現性が高いと評価されることとなります。

必要書類が多い~専門家に相談するのがおすすめ

創業前、もしくは創業間もないタイミングでは、実績で事業の将来性を評価することはできません。将来性については、書面で説明する必要があるため、必要書類が多くなります。以下に必要書類の説明をおこないます。

借入申込書

借入申込書は、必要資料のいわば表紙にあたる部分で、申し込み名、住所、金額、資金の使途や融資金の振込口座などを記載する書類です。

創業計画書

創業計画書は、事業を始める前に作成するため、事業を始める理由や経営者の経歴などが重要視されます。融資する側は、問題なく返済可能かを創業計画書によって判断する必要があるため、データなどの具体性のある根拠に基づいて作成しなければいけません。創業計画書は、問題なく返済可能かを創業計画書によって判断するために作成します。日本政策金融公庫の所定様式があり、記載する項目は以下8項目となります。

- 創業動機

- 代表者の経歴や取得資格

- 取扱商品、サービス

- 取引先、取引先関係など

- 従業員

- 個人の借入状況(住宅ローンやオートローン、フリーローンなど個人の借入れ全てが対象となります)

- 必要な資金と調達方法

- 事業の見通し

履歴事項全部証明書または登記簿謄本

登記簿謄本は履歴事項全部証明書と呼ばれることもあり、会社の基本情報や規定などの登記記録の内容を記載した書類です。この登記簿謄本(履歴事項全部証明書)には、会社の商号や本店の所在地や資本金など、会社の基本情報が主に記載されています。この書類は、法務局で取得することが可能です。。

運転免許証またはパスポートのコピー

本人確認資料として、提出を求められます。住所などの変更があり、変更手続きをおこなっていない場合は、融資申し込み前に変更手続きを完了しましょう。

不動産の登記簿謄本または登記事項証明書(担保を希望する場合)

自身が保有する不動産を担保提供する場合は、不動産の登記簿謄本または登記事項証明書が必要となります。

設備資金の見積書(設備資金を申し込む場合)

建物や内装、機械など設備資金として使う金額がある場合は、費用が記載された見積書を不動産会社や工事・購入会社に作成してもらいましょう。創業計画書にも記載する金額となるため、記載金額の根拠となります。

許認可証のコピー(必要な事業の場合)

事業をおこなうために、許認可を取得する必要がある場合、その許認可証が融資申し込みに必要となります。

「都道府県知事の推せん書」または「生活衛生同業組合の振興事業に係る資金証明書」

融資の金額が500万円超である場合、事業を始める店舗がある所在地の都道府県知事による推薦書が必要になります。

また、美容店や飲食業で創業する場合、振興事業に係る資金証明書を提出し、認められることで貸付利率を低くできるため、事前に発行を依頼しましょう。

なお、振興事業に係る資金証明書を発行してもらうには、生活衛生共同組合員に属している必要があります。そのため、加入についても事前に準備が必要です。

創業融資の受けやすさは個人事業主と法人で変わる?

創業融資を受ける場合、個人事業主と法人では融資のとおりやすさは変わるのでしょうか。答えは『一切変わることはありません。』になります。創業融資は、これから事業を開始する、または開始して間もない事業者を対象としており、事業が確固たる内容に固まっていないことを前提としています。つまり、創業融資においては個人事業主でも法人でも変わりはないということです。

ただし、融資の審査とは関係ありませんが、商取引上の対外的信用という意味では、株式会社などの法人を設立するほうが信用を得やすい側面はあると思います。

個人事業主が新創業融資制度の審査に通る4つのポイント

個人事業主が新創業融資制度を申し込んで、審査に通るには次に挙げる4つののポイントをおさえておく必要があります。

①将来性をアピールできる創業計画書を作成する

事業の目的やコンセプト

「いつ、どこで、どんな経験をして、創業しようと考えたのか」や、「ビジネスを通じて実現したいことは何か」といった、事業の目的やコンセプトが審査されます。社会の課題解決型の創業では、特に重要な項目になります。

資金(運転資金と設備資金)の内容や使い道の妥当性

「どのような目的で資金(運転資金と設備資金)を使うのか」、「その具体的な項目、使い道が妥当なのか」などを確認されます。創業では、資金を投下して事業の基礎を形作ることが必要です。ただし、その使い道に具体性や合理性がない場合、事業の実現性が低いと判断されることになります。

自己資金の有無や額

申込みに必要な条件を満たしているか、どのように準備したのか、自己資金の正しさと融資希望額との整合性がポイントとなります。

この自己資金については、本記事の後半でもよりくわしく伝えていますので、参考にしてください。

収支と返済能力

「創業計画書で記載している収支見込みに実現性があるか?」、「収支の根拠についてのエビデンスがあり、客観性を証明できるか?」などについて、重点的にチェックがされ、融資実行後に本当に返済が可能かを審査されます。

融資の審査では、創業計画書(事業計画書・収支計画)の内容が重要です。計画を作成する時には、同業他社と比べてかけ離れた内容だと、疑問を持たれて審査に落ちる可能が高くなります。

②創業する分野に関連する実績や経験を積む

新創業融資制度では、勤務経験がある企業と同じ業種の事業を始める方については、自己資金要件が緩和されるなどの配慮があります。これは創業において、日本政策金融公庫が実績や経験を重視している証拠です。また、創業した後でも実績や経験は積めますが、それらは売上に直結するものであり、事業運営の大きなリスクとなりかねません。創業前に十分は実績や経験を積んでおくことは、創業後の事業リスクを減らすことになります。

③過去の信用情報に問題がない

信用情報とはどのようなものなのでしょうか?

信用情報は、「クレジットヒストリー」などと呼ばれることもあります。クレジットやローンなど金融商品の取引情報や融資の借入れ、返済状況などの金融情報について、客観的な事実が登録されています。この金融情報で、返済が遅延しているなどの情報があれば、「創業融資も返済できない可能性がある」と悪い評価を受けることとなり、融資が受けられない可能性も高くなるでしょう。

最近では、スマホの購入代金を分割(割賦)で支払いされている方もいらっしゃると思います。携帯電話会社からの毎月の請求を、うっかり支払い忘れることがないように注意してください。

④可能な限り多くの自己資金を確保する

自己資金は、創業融資における大きな指標となります。たとえば、融資上限の算定では、融資上限が自己資金の3倍になるとされています。つまり、自己資金が100万円増減すると、融資上限金額も300万円増減することとなります。

創業時に希望する金額の融資を受けられるかどうかは、その後の事業展開にも非常に大きな影響を与えます。また、自己資金は返済不要の資金となることから、自己資金の金額が大きければ大きいほど、返済で社外に出ていく資金の割合が下がることになります。このような理由から、自己資金は可能な限り多く準備をしておく必要があります。

具体的な自己資金確保の方法については、以下のとおりです。

創業に向けて、給与の一部などを計画的に自身の預貯金通帳にコツコツと貯める

創業融資の審査において、どのようにして資金を貯めたのかを通帳の原本を見て確認されます。コツコツと貯めた記録があれば、自己資金として認めてもらえます。また、計画的に資金を準備している事実は、経営者としての資質を高く評価してもらえる効果も期待できます。

退職金を創業資金に充てる

退職金は、それまで長年勤務してきた会社から支払われる報酬で貯金とみなされます。退職金の源泉徴収票などや、退職前の場合であれば、退職金計算書などを日本政策金融公庫に提出することで、自己資金として認めてもらえます。

有価証券などの金融資産、不動産などを自己資産として提示する

自己の資産は預貯金と同じく、資産形成してきた結果だと評価されます。そのため、換金されていなくとも、有価証券などの資産は自己資金として認められます。なお、自己資金として提示できる資産の例は以下のとおりです。

- 株式や投資信託などの有価証券や運用画面のキャプチャー

- 生命保険の解約返戻金

- 不動産の登記簿謄本

親兄弟などの親族から創業資金の援助を受けたお金を創業資金に充てる

親族からの援助は、自己資金としてどの程度認めてもらえるかは金融機関によって判断が分かれます。また、贈与契約書を締結するなど、贈与の理由を明確に示すことができる書類を作成しておくことも必要です。また、お金の流れが明確になるように、口座から直接振り込んでもらうことも大切です。

見せ金のような一時的な資金を自己資金とするのはやめてください。融資の審査では、預金通帳の提示を求められます。通帳の記帳の流れを見れば、見せ金かどうかは分かってしまいます。

公庫の創業融資の審査に落ちてしまった場合の対応方法

では、万が一個人事業主が公庫の創業融資の審査で落ちてしまった場合、どのようにするといいでしょうか。

ダメ元で制度融資や地銀、信用金庫の融資にも申し込む

日本政策金融公庫の創業融資が通らなかった場合の対応は、どのようにすればよいでしょうか。

まず、なぜ融資に落ちたのかの理由を把握する必要があります。その理由が、今後、変更できる場合、別の融資制度への挑戦を検討するのがよいでしょう。以下に再検討が可能な項目を記載します。

事業計画の計画性・将来性がないと評価された

事業計画に計画性や将来性が感じられない場合、融資を否決されることがあります。創業融資の場合、事業計画書の内容が重要ですので、数字的な根拠やSWOT分析などの手法を駆使して説得力のあるものとする必要があります。説得力のある計画に改めれば、日本政策金融公庫以外でも融資を受けられる可能性があります。

面談での印象が悪かった

融資審査の面談時の印象をよくする努力が必要です。面談へ臨む格好があまりによくなかった(Tシャツとジーンズ、サンダルなど)、受け答えがいい加減だった、相手を見下すような態度をとったというケースは融資を断られる可能性が高いです。このような面談姿勢を改め、質問に対し曖昧な回答をせず、すべて説明をできるように提出書類を読みこんでおくことで、融資を受けられる可能性が高まります。

実際に、融資の審査に落ちた要因を改善して再挑戦すれば、融資の審査に通るケースはあります。何も改善せずにやみくもに再挑戦するのは避けてください。

ほかの資金調達手段を検討する

早期の再検討が不可能な理由で、融資が受けられない場合もあるでしょう。そのような場合には、別の資金調達手段を検討することも有効な方法です。

補助金・助成金を利用する

補助金・助成金とは、直接的・間接的に公益上必要があると判断された場合、民間もしくは政府から交付される給付金のことです。

補助金・助成金は、審査や利用条件などの面で、利用できる可能性や入金されるタイミングが想定しづらいため、資金調達としてふさわしいか検討する必要があります。しかし、返済不要であることから有効な資金調達の手段となり得ます。

クラウドファンディングを利用する

「群衆(クラウド)」と「資金調達(ファンディング)」を組み合わせた造語で、「インターネットを介して、不特定多数の人々から少額ずつ資金を調達する」ことを指しています。特に新商品や新サービスの開始資金が必要な場合は、テストマーケティングという意味もかねて、クラウドファンディングによる資金調達と相性がよい場合があります。ただし、出資者への返礼品などに魅力が必要です。ずさんな計画の場合はネットでの炎上につながり、支援を受けづらくなってしまうこともあります。

ファクタリング

ファクタリングとは、自身が保有する売掛の債権をファクタリング会社に売却して資金を得ることです。たとえば、今から2ヶ月後に入金予定の売掛金を、ファクタリング会社に売却することで、入金予定日前に資金を得ることができます。

ただし、手数料については高額になるケースが多くなっています。また、一度ファクタリングを利用すると、別の資金調達をおこなうまではファクタリングを利用し続けることになることから、場合によっては事業の存続に関わるリスクを抱えることとなるので注意が必要で、基本的にはお勧めできません。

ICO

暗号資産(仮想通貨)技術を活用した資金調達で、略称はICO(Initial Coin

Offering)です。新規事業を始めようとする企業などが「トークン」と呼ばれる独自のデジタル権利証をインターネットを通じて不特定多数の投資家に発行し、その対価として暗号資産を払いこんでもらい、資金を集めます。

なお、ICOによって発行されるトークンのうち、トークンが暗号資産(仮想通貨)に該当する場合は、資金決済法の規制対象となります。また、ICOトークンが前払式支払手段(電子マネーやポイントと同じ分類)に該当する場合も、資金決済法によって規制されます。

ICOトークンが暗号資産に分類されるケースと異なるのが、事業者が暗号資産交換業としての登録をおこなわなくてもトークンを販売できる点です。ただし、「前払式支払手段発行者」として登録あるいは届出が必要になります。

個人事業主の創業融資におけるよくある質問と答え

自己資金ゼロで借りられますか

日本政策金融公庫の「新創業融資」においては、自己資本要件を満たすことが求められていますが、必ずしも自己資金が必要というわけではありません。

ただし、自己資金ゼロは自身にとっても金融機関にとってもリスクの高い創業となります。融資を受けるには、緻密かつ実現性の高い計画を作成し、理解をしてもらうことが必要となります。

副業でも借りられますか

副業でも、事業資金であれば融資を受けることは可能です。通常の創業融資と同じで事業における経験や実績、事業計画、自己資金、信用情報などの観点から審査がおこなわれます。また、今の勤務先が副業を認めているかを確認される場合もあります。

『日本政策金融公庫のニュースリリース(2017年1月26日)~勤務しながらの起業(副業起業)は成功の確率を高める』によると、「副業起業」は成功の確率を高めるための選択肢であるとの調査結果もあり、将来専業にて創業するための支援として、副業支援がおこなわれます。なお、株式やFXなどの投資資金は、融資の対象外となりますので注意が必要です。

未経験でも借りられますか

日本政策金融公庫の「新創業融資」においては、開業する事業におけるこれまでの実績や経験を重視しています。未経験では、融資の審査は非常に厳しいことになると思われます。あなたにとっても、未経験の分野で創業することはリスクが高いです。自分自身が強い自信を持っており、他人からも高く評価されている領域で、創業することをおすすめします。

個人事業主でも借りられますか

本記事ですでにお伝えしていますが、質問されることが多いため、再度お伝えします。答えは『借りられます。』

多くの個人事業主の方が、融資を成功させて事業をおこなっています。ただし、日本政策金融公庫の「新創業融資」の要件を満たしていることが前提になりますので、注意してください。

個人事業主と法人では融資の成功確度がちがいますか

本記事ですでにお伝えしていますが、質問されることが多いため、再度お伝えします。答えは『一切変わることはありません。』

融資とは異なりますが、取引先と商売をおこなううえで法人である方が、スムーズに取引が進む場合はあります。あなたの事業でどちらがよいか検討してください。

個人事業主でも創業融資は可能

個人事業主の方も法人と変わらず創業融資を利用することができます。どの融資が自分の事業に合うのか、またどの程度借入れする必要があるかなど、進め方に悩むこともあると思います。少しでも疑問や悩みがあれば、専門家であるドリームゲート認定アドバイザーに一度相談することをおすすめします。ドリームゲート認定アドバイザーに相談することで、創業融資を獲得するための全体設計から事業計画をどのように作成していくかの算段もできます。初回面談は無料ですので、ぜひお気軽にお問い合わせください。

ファイナンスアイは、8,000社以上の起業家・中小企業の経営者・個人事業主の皆様の創業融資や信用保証協会付け融資などの融資や資金繰り・経営改善・企業再生・M&Aなどの相談に対応してきました。他社に断られた案件などの経験も豊富です。

初回面談は無料ですので、ぜひお気軽にお問い合わせください。

執筆者プロフィール:

ドリームゲートアドバイザー 田中 琢郎

(たなか たくろう) /株式会社ファイナンスアイ

「まずは私に相談してください」を合言葉に、無料メール相談はもちろん、電話・LINEで無料相談を受け付け、困った経営者に寄り添う資金調達の専門家です。落ち着いたお人柄で親身に話を聞いてくださいます。資金繰り・創業融資で困ったらまずは田中アドバイザーへ。

この著者の記事を見る

- 2024年6月17日 創業融資の申し込みはいつまで?最適なタイミングと審査通過のポイントを解説

- 2024年6月17日 ブラックリストでも創業融資は受けられる?確認方法と対策を徹底解説

- 2024年3月14日 起業してM&A売却のイグジットを狙うなら創業融資とベンチャーデットの2択

- 2024年3月4日 創業融資はどこに相談する?創業サポートの相談窓口もあわせて紹介

- 2024年3月4日 返済不要な創業融資はない?!返済不要な資金調達方法や公的融資を紹介

- 2023年12月25日 日本政策金融公庫の審査落ちをする人の6つの原因と成功のポイント

- 2023年12月22日 起業時に使える創業融資とは?審査ポイントなどを専門家が徹底解説

- 2023年12月14日 自己資金200万円から年商1億円!創業融資を活用したスモールM&A

- 2023年10月16日 創業融資における信用保証協会の役割とは?|資金調達のプロが公庫と徹底比較

- 2023年10月6日 信用保証協会付融資の審査に落ちる人の7つの特徴