2024年11月からフリーランスであっても、労災保険に加入できるようになります。従来から存在する特別加入制度の対象に、フリーランスが加わる形です。

当記事ではフリーランスの労災保険加入について解説するとともに、この制度ができた背景について紹介します。

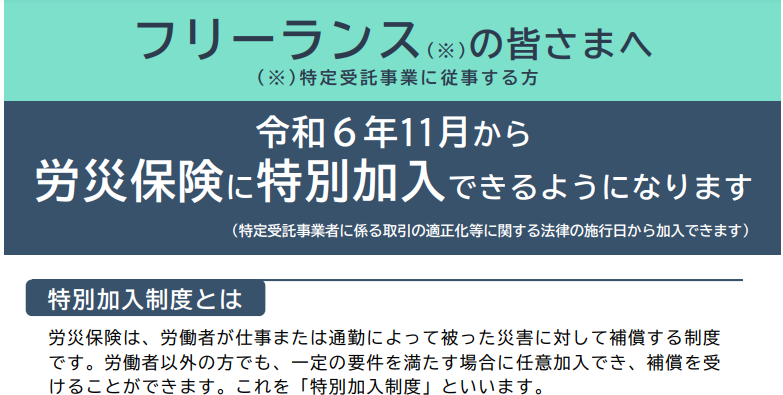

令和6年11月から「フリーランス」が労災保険の「特別加入」の対象となります

- 目次 -

【基礎知識】フリーランスも特別加入できる制度の創設

フリーランスが労災保険に加入できる制度(以下、フリーランス労災保険)を理解するには、労災保険の基礎知識を持っておいたほうがよいでしょう。まずはこちらから解説します。

フリーランスと労働者の違いおよび労災保険

労災保険の正式名称は労働者災害補償保険であり、根拠法は労働者災害補償保険法になります。労災保険法第1条には「労働者の負傷、疾病、障害、死亡等に対して迅速かつ公正な保護をするため、必要な保険給付を行う」と書かれています。

つまり労災保険は原則、労働者を対象にしているため、雇用されず働く人は対象外となります。したがってフリーランスもこれまでは対象外でした。

労働者とフリーランスの大きな違いは、雇われているか(使用されているか)否かです。

労働者は、事業に使用され賃金を支払われている者と定義されています。一方のフリーランスは、従業員を使用しない個人などのことです。フリーランスは、自営業者と説明されることもあります。

以前から特別加入制度はあった

特別加入の制度は、今回のフリーランス労災保険の前から存在しました。以前からあった特別加入も、労働者ではない人が労災保険に加入できる制度です。

これまでの特別加入の対象者は、中小事業主、一人親方、特定作業従事者、海外派遣者であり、フリーランスは含まれていませんでした。今回、特別加入の対象にフリーランスが加わったわけです。

特別加入制度の目的は、業務の実態や災害の発生状況からみて労働者に準じて保護することがふさわしいとみなされる人に対して、労災保険による保護を与えることです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

フリーランス労災保険について

それでは2024年11月から始まるフリーランス労災保険について紹介します。この制度をかんたんに説明すると、「フリーランスも労災保険に加入できる」ということです。しかし、どのようなフリーランスが労災保険に加入できるのか、という細かいルールが複雑なためそこを重点的に解説していきます。

フリーランス(※)の皆さまへ より抜粋

フリーランス保護の一環

フリーランス労災保険は法律ではなく省令で定められました。そして省令の根拠となるのが「特定受託事業者に係る取引の適正化等に関する法律」(以下、フリーランス法)になります。

フリーランス法はフリーランスを守る法律です。つまり、フリーランス保護の一環としてフリーランス労災保険が誕生しました。

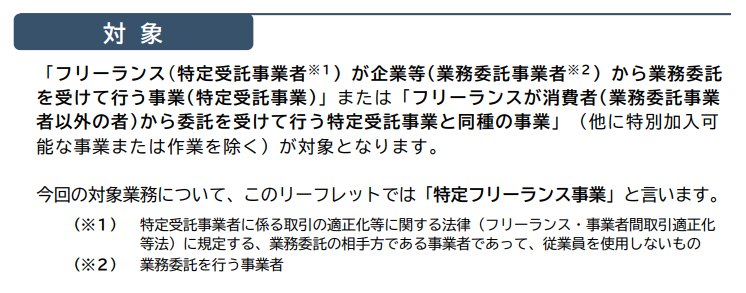

どのようなフリーランスが労災保険に加入できるのか

どのようなフリーランスが労災保険に加入できるのかみていきます。

フリーランス法では、フリーランスを次のように定義しています。専門用語を使って説明していますが、特に「受託」と「委託」の2つの単語に注意してください。

■フリーランス法におけるフリーランスの定義

- 事業者から業務委託を受ける特定受託事業者

- 特定受託事業者とは、業務委託の相手方である事業者で、1)従業員を使用しない個人、2)代表者以外に役員も従業員もいない法人のいずれか

ここでいう特定受託事業者こそがフリーランスです。

上記の事業者とは企業などのことで、フリーランス法では特定業務委託事業者と呼んでいます。特定業務委託事業者は、1)従業員を使う個人、または、2)2人以上の役員がいるか、従業員を使っている法人のことです。

業務委託とは、特定業務委託事業者(=企業など)が特定受託事業者(=フリーランス)に仕事を依頼することを指します。その仕事とは、物品の製造、情報成果物の作成、役務の提供になります。

業務委託とは~どのような仕事をしているフリーランスを想定しているのか

3つの業務委託のうち、物品の製造や役務の提供は理解しやすいと思います。では、情報成果物の作成における情報成果物とは何を指すのでしょうか。フリーランス法では、情報成果物を次のように説明しています。

■フリーランス法における「情報成果物の作成」の情報成果物とは

- コンピュータのプログラム

- 映画や放送番組などの、映像と音声と音響で構成されるもの

- 文字、図形、記号、色彩でつくるもの

- 上記の3つに類するもので政令で定めるもの

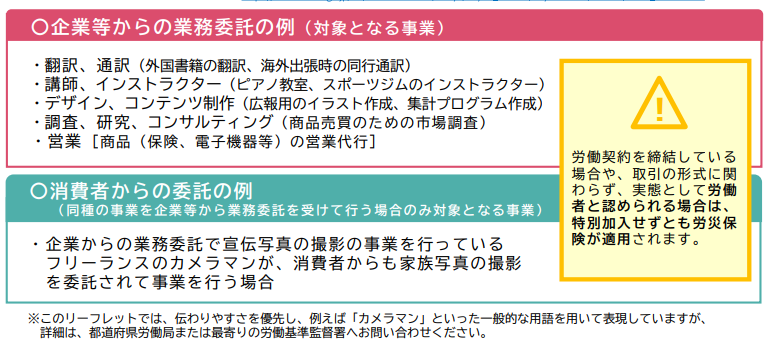

厚生労働省はさらに、フリーランス労災保険における業務委託の例として次のものを例示しています。

■フリーランス労災保険が想定するフリーランスの仕事の例示

- プログラミング(たとえば、集計プログラムの作成)

- 写真撮影

- 翻訳、通訳

- 講師やインストラクター(たとえば、ピアノやスポーツジムのインストラクター)

- デザイン、イラスト、コンテンツの制作

- 調査、研究、コンサルティング(たとえば、商品売買のための市場調査)

- 営業(たとえば、保険、電子機器などの営業代行)

- 雑誌の編集

これらはあくまで例示であり、これらに類する仕事もフリーランス労災保険の対象になりえます。

消費者からの委託

フリーランス労災保険は、特定業務委託事業者(=企業など)からの業務委託を対象にしています。一方で、消費者(非特定業務委託事業者)から仕事の委託を受けた場合は、対象となる場合とならない場合があります。

フリーランス労災保険は、原則BtoBを対象としていますが、例外的にBtoCを対象にすることがあるという形を取っています。

対消費者業務がフリーランス労災保険の対象になるのは、フリーランスが消費者から、「特定受託事業と同種の業務の委託」を受けたときです。つまりBtoBと同じ仕事をBtoCで受けた場合は、フリーランス労災保険の対象になります。

たとえば、企業から写真撮影の仕事を受けているフリーランスカメラマンが、ある消費者から家族写真の撮影を頼まれた場合、フリーランス労災保険の対象になります。

つまり、特定業務委託事業者から業務委託を受けておらず、もっぱら消費者からの仕事しか受けていない場合には、フリーランス労災保険の対象とはなりません。

たとえば、企業から写真撮影の仕事を受けたことがないフリーランスカメラマンが、ある消費者から家族写真の撮影を頼まれても、フリーランス労災保険の対象にならないわけです。

さらに、特定業務委託事業者から業務委託を受けていても、消費者から受けている仕事が同種の事業でなければ、消費者から受けている仕事はフリーランス労災保険の対象になりません。一方で、特定業務委託事業者から受けている仕事は、当然にフリーランス労災保険の対象になります。

つまりBtoBの仕事をしていても、BtoCの仕事の内容がBtoBの仕事と同種でない場合は、その仕事はフリーランス労災保険の対象外です。

たとえば、出版社から編集の仕事を受けていているフリーランス編集者が、消費者から委託され、運動のパーソナルトレーナーをおこなった場合を想定してみましょう。この場合、編集の仕事はフリーランス労災保険の対象になりますが、パーソナルトレーナーの仕事はフリーランス労災保険の対象になりません。

給付内容

フリーランス労災保険に加入すると、仕事中や通勤中のケガや病気だけでなく、障害が残ったり死亡したりした場合にも、給付が受けられます。

給付の内容は以下のとおりです。

給付の内容

●療養(補償)等給付

ケガや病気の治療に対する給付です。この給付によって、労災保険指定医療機関で無料で治療が受けられます。

●休業(補償)等給付

療養のために仕事を休み、収入を得ていない場合に給付を受けられます。給付の額は原則、休業1日につき給付基礎日額の60%となります。ただし、休業4日目以降が対象です。

●障害(補償)等給付

障害が残ったとき、年金または一時金の給付を受けることができます。

●傷病(補償)等年金

療養開始から1年半を経過しても傷や病気が治っていない場合などに、年金の給付を受けることができます。

●遺族(補償)等給付

死亡した場合に、遺族が年金または一時金の給付を受けることができます。

●葬祭料等(葬祭給付)

死亡した人の葬祭をおこなうとき、315,000円に給付基礎日額の30日分を加えた額の給付を受けることができます。

保険料

フリーランスがフリーランス労災保険に加入をするには保険料を支払う必要があります。1年間の保険料は、給付基礎日額の365日分の0.3%です。給付基礎日額が10,000円のフリーランスなら、1年間の保険料は10,950円(=10,000円×365日×0.3%)です。

なお給付基礎日額は、フリーランスの1日当たりの収入を基準として、加入時に3,500円から25,000円までの16段階から選択し、都道府県労働局長が承認します。

加入方法

フリーランスがフリーランス労災保険に加入するには、「特定フリーランス事業の特別加入団体」を経由することになります。

自分がどの「特定フリーランス事業の特別加入団体」を経由するかは、都道府県労働局または最寄りの労働基準監督署に問い合わせてください。

フリーランス労災保険が成立した背景

フリーランス労災保険は、フリーランスを万が一の事故から守る制度です。保護の薄いフリーランスの方が検討するに値する制度といえるでしょう。

特別加入制度はそもそも、労働者を守る労災保険制度から漏れてしまう働き手を保護するためにつくられました。たとえば、中小事業の事業主は、労働者と同じような形態で働くことがあるにもかかわらず、「労働者ではない」という理由で労災保険の対象外となっています。そのため、特別加入によって、中小事業の事業主でも労災保険に加入できるようにしました。

では、特別加入制度にフリーランスを加えた意図はどこにあるのでしょうか。フリーランス法には次のように書かれています。

■フリーランス法の目的

我が国における働き方の多様化の進展に鑑み、個人が事業者として受託した業務に安定的に従事することができる環境を整備するため、特定受託事業者に業務委託をする事業者について、特定受託事業者の給付の内容その他の事項の明示を義務付ける等の措置を講ずることにより、特定受託事業者に係る取引の適正化及び特定受託業務従事者の就業環境の整備を図り、もって国民経済の健全な発展に寄与することを目的とする。

要約すると、「日本の経済活動においてフリーランスがますます重要なポジションとなってきているため、フリーランスの働く環境を整備する必要がある」となるでしょう。

このフリーランス法の目的を実現するために、フリーランスも特別加入制度を使って労災保険に加入できるようにしたのです。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

フリーランス労災保険の相談はドリームゲートへ

フリーランス労災保険に興味を持ったフリーランスの方は、ドリームゲートの専門家にご相談ください。

ドリームゲートには社会保険労務士など労災保険の専門家が多数在籍しています。初回のメール相談は無料です。

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | Twitter