執筆者:

執筆者:

2020年3月から開始されたコロナ関連融資の返済がいよいよ本格化します。3年前の新型コロナ感染症拡大による急激な景気悪化対策として、日本政策金融公庫や信用保証協会、そして自治体の制度融資等を通じ、異次元とも言える中小企業等への融資が行われてきました。

3年の間にも何度も大きな感染の波があり、その度に追加支援策が実施されました。

ただ、その間にも新型コロナの更なる感染拡大、そしてロシアのウクライナ侵攻による燃料その他の物価高騰で、景気の先行きは不透明なままです。

そこで新たな支援策が行われることになりました。それが今回の「コロナ借換保証」というものです。

昨年の秋に公表され今年の1月10日から実施されていますので、コロナ借換保証制度の概要等については、既に公的機関や専門家により出されています。

ここでは一般的な制度の概要といった解説は最小限に留め、この制度の肝と言える「経営行動計画書」と「金融機関による継続的な伴走支援」の中で、特に重要な経営行動計画書の書き方を中心に解説してみたいと思います。

- 目次 -

コロナ融資借換保証は「経営行動計画書」作成の良し悪しで決まる

中小企業庁の「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)」に関するホーページを見ると、以下のような記載がされています。

(https://j-net21.smrj.go.jp/news/bg5m450000001bo2.html)

コロナの影響の長期化や物価高など、多くの中小企業が引き続き厳しい状況にある中、積み上がった債務の返済負担への対応はもちろん、事業再構築などの前向きな取組の促進など、個々の事業者の実態を踏まえた支援が重要です。

そのため、今後、コロナ融資の借換え保証制度を創設することで、返済負担軽減のみならず、新たな資金需要にも対応します。

そこで、一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げるコロナ借換保証を1月10日より開始いたします。

このようなことから、コロナ借換保証を活用し経営上の課題を解決するためには、「経営行動計画書作成の良し悪し」が非常に重要になってくると言えます。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

担当者に分かりやすく説得力のある経営行動計画書の作り方

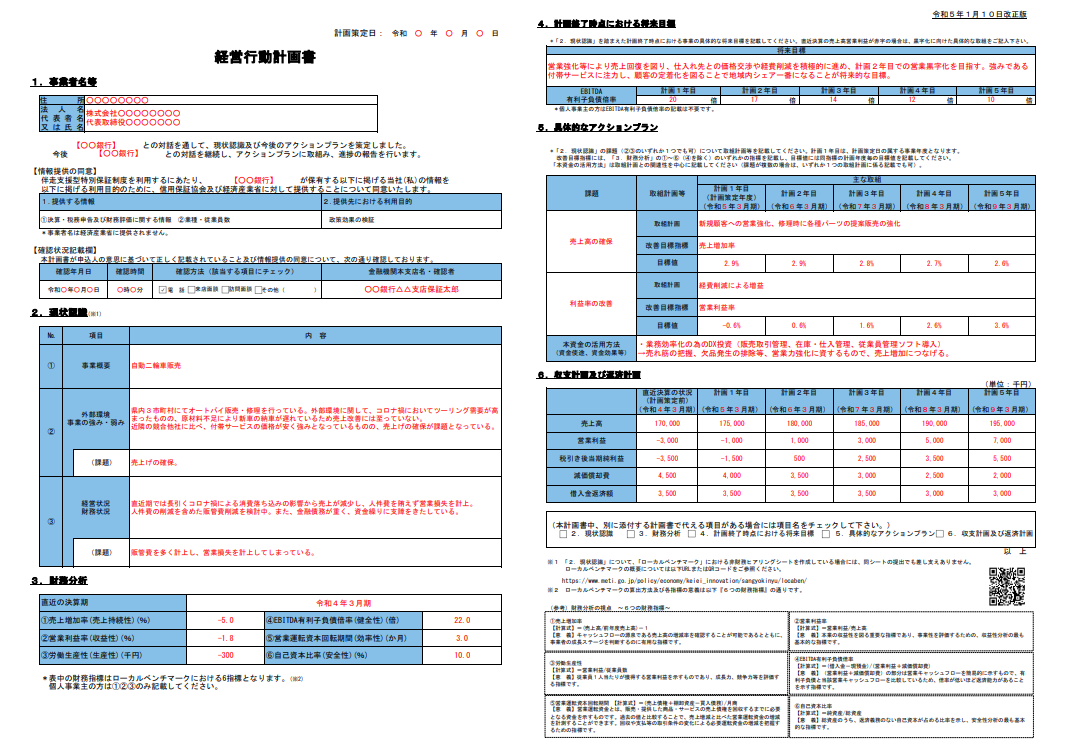

経営行動計画書については所定の様式があり、以下の必須事項に記入していきます。

- 事業者名簿

- 現状認識

- 財務分析

- 計画終了時点における将来目標

- 具体的なアクションプラン

- 収支計画及び返済計画

https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf

より引用

サンプルを見ると記入する文字や数値はそれほど多くなく,思ったほど難しくないように思われるかもしれません。しかしここに「落とし穴」があると言えます。

この経営行動計画書は、審査する側にとっては基本的、かつ最も重要な判断資料になります。この記載内容に沿ってより詳細な事業内容を聞いてきます。

実務上、経営行動計画書をもとに審査をするのは、金融機関の融資担当者と思われます。

ただ、融資の現場における担当者は、このような新たな制度については消極的なところがあるようです。金融庁や保証協会といった行政側からの要請で仕方なく行う、と考えている担当者が少なくないとのことです。

営業のための外回りなど通常の業務以外に、これ以上負担を増やされたくないと思うのも無理はないでしょう。

このような事情のもとで、金融機関側が経営行動計画書の作成支援から継続的な伴走支援まで滞りなく進めていくには、申請する事業者側が、以下の点に留意し積極的に経営行動計画書の作成に関与していく必要があります。

- 経営行動計画書の作成は、事業者側が主体的に作成する

- 経営行動計画書は簡単・明瞭でポイントを押さえたもの

- 経営行動計画の内容は実現可能性のあるもの

- 収益計画及び返済計画は地に足のついた現実的なもの

①経営行動計画書の作成は、事業者側が主体的に作成する

経営行動計画書は事業者と金融機関が協力して作成するといった内容になっています。ただ、先にも述べましたが、金融機関の担当者は通常業務に忙殺され、多数の経営行動計画書を共同とはいえ作成することは極めて困難です。

あくまでも事業者側で作成し、出来上がったものを金融機関の担当者に提供する形が効果的と思われます。

例えば、経営行動計画書の項目の中で「2.現状認識②外部環境事業の強み・弱み」がありますが、強みについては、同業他社では容易に模倣できないものを個条書きにしてみます。

自分のところにはそのようなものは見当たらないとあきらめず、自社の業務を振り返ってみることです。

製造業であれば長年勤務している従業員の技術、知識、ノウハウといったものが必ずあります。

こうしたものは「知的資産」といって、他社では模倣できない競争優位となる重要な資産です。

「3財務分析」は、自社の決算書数値をミラサポPLUSのローカルベンチマークを利用し入力すれば簡単にできます。

ただ、その数値の内容を説明できるようにしておかなければなりません。

「EBITDA有利子負債倍率(健全性)」など見たこともないような言葉も出てきます。自社の財務の健全性について見解を求められたときに、このEBITDA有利子負債倍率をもって的確に回答できるよう、経営行動計画書作成を通して理解しておく必要があります。

このように事業者が主体的に経営行動計画書を作成するということは、計画書に沿って事業環境や財務状況等、何を聞かれても的確に対応できるようにしておくということです。

②経営行動計画書は簡単・明瞭でポイントを押さえたもの

様式を見ると、記入する項目は多くないため簡単そうですが、この限られた様式に、必要事項を漏れなく記入することはかなり難しい作業です。

簡単・明瞭でポイントを押さえた文章にするには、キーワードをもとに、句読点を多用せず冗漫な文章は避けます。

例えば「事業の強み」項目の場合、自社の強み、同業他社、差別化、競争優位の順にキーワードを並べ、間を補足的な内容の文章で繋げれば、全体として調和のとれた文章になります。

このような簡単・明瞭でポイントを押さえた経営行動計画書を作成するにも、自社の事業を熟知している事業者の主体的な関与が重要になります。

③経営行動計画書の内容は実現可能性のあるもの

実現可能性のある経営行動計画書とは、どの担当者が見ても納得する内容のものです。

よく見かける事業計画書に、半年や一年という短い事業期間で経営改善、事業再生を行い、劇的な回復を実現するものがあります。

経営行動計画書では、「計画終了時点における将来目標」、「具体的なアクションプラン」の内容がそれに該当します。

計画終了時点における将来目標のEBITDA有利子負債倍率が毎年半減するとか、具体的なアクションプランの「売上高の確保」や「利益率の改善」で前年対比20~30%増など「希望的な数値」は記入しないことです。

短期間で大幅な改善ができるなら、借換よりも既存債務の返済を優先してくださいと言われかねません。

ここでも、経営者自らが決算書の内容をチェックし、主体的に計画書数値の作成に関与することで、現実的で実現性の高い経営行動計画書の作成が可能になります。

④収益計画及び返済計画は地に足のついた現実的なもの

「収益計画及び返済計画」は、具体的なアクションプランと一体的な内容になっています。

コロナ以前の3~5年の正常時の損益計算書を参考に、無理のない売上高や営業利益などを算出し、借入金返済額を計上します。

その際補足資料として「月次損益計算書」も作成しておくと良いと思います。

客単価がいくらで、1日あたりの来客数が何人で、売上がいくらになるかといったことは、経営者自身が一番よく知っていることですから、その作成も比較的楽かと思います。

経営行動計画書作成その他の手続きで行ってはいけない(NG)行為は

経営行動計画書作成を始め、コロナ借換保証の申請手続きで行ってはいけないこと、行うべきでないことは何と言っても「他人任せにすること」です。

コロナ借換保証の申請手続き上での他人任せとは、当該制度の趣旨や目的を理解せずに、士業や経営コンサルタント、あるいは金融機関の担当者に「丸投げ」してしまうことです。

新型コロナのよる景気の悪化で、支援金・給付金,ゼロゼロ融資、補助金など様々な支援策が行われてきました。

事業者はもらえるものは何でも貰っておこう、そしてそれを支援する専門家等も、なんでも代行しますといったスタンスで引き受けてきました。

その結果、昨年あたりからコロナ関連の融資が返済できず、倒産件数が増えている一因になっているのです。

コロナ借換保証も融資です。そして融資と他の支援策との決定的な違いは、「面談や面接」といったものがあることです。

支援金・給付金の手続き、補助金の事業計画書作成と申請は、専門家に一任しても通すことは可能です。

しかし、融資では事業計画書や決算書などをもとにいろいろ聞かれ、的確に回答する必要があります。他人任せでは曖昧な回答に終始し、担当者から自社の事業に真剣の向き合っていないと判断されかねません。

他人任せにせず、主体的に経営行動計画書の作成その他に関与し、融資担当者の負担軽減に配慮すれば、コロナ借換保証が採択される確率も高くなります。

一人で行うのが難しければ、信頼できる経営コンサルタントや士業といったプロに支援してもらえば良いでしょう。

ただ、専門家も玉石混交で高い手数料だけとって大した支援をしない、あるいは他の専門家に流してしまい、誰が支援しているのかわからないということもあるので注意が必要です。

どこに依頼して良いか分からなければ、「ドリームゲート」のような信頼できる専門家グループに依頼すれば良いでしょう。経営行動計画書の作成からその後の伴走支援まで、継続的に支援してもらえる専門家が揃っているグループです。

私のほうでも支援を行っていますので、まずはメールの無料相談からお問合せください。

執筆者プロフィール:

ドリームゲートアドバイザー 萩原洋(有限会社銀河企画 特定行政書士)

外食FC立ち上げへの参画や自らも複数店舗の経営を行った後に独立。

フードビジネスコンサルタントとして20年のキャリアをもつ萩原アドバイザー。

飲食店等を長年経営し引退を考える経営者が、事業を他者に譲り渡す「事業承継M&A」に複数携わるなど、ゼロからの出店ではなく立地や顧客を引き継ぎながら経営を始めるという分野のご経験を豊富にお持ちのアドバイザーです。

この著者の記事を見る

- 2023年2月3日 コロナ融資「借換保証」経営行動計画書の書き方とやってはいけないNG行動

- 2020年9月18日 Go To Eatは起死回生になるか?飲食店の参加要件まとめ

- 2020年8月27日 コロナ倒産する飲食店と生き残るお店の違いとは

- 2020年6月26日 アフターコロナの店舗経営–まだまだもらえる補助金・助成金・給付金

- 2020年6月2日 コロナショックの飲食店がつかえる19の「借りられるお金」「もらえるお金」

- 2020年4月27日 飲食店などのコロナ融資相談先がわかる最新情報を解説(4/27更新)

- 2020年4月6日 コロナショックの乗り越え方 人はなぜデマを信じるのか?

- 2020年3月12日 今、事業が苦しいあなたへ-コロナショックを乗り越える心がまえ

- 2020年1月29日 後編【ラーメン屋の50%が半年で潰れるワケは?】生き残るためにやること

- 2019年12月16日 経験者が語る−飲食店開業資金の融資先、色々あるけど結局どこがベスト?