年末が近づき、個人事業主の方が確定申告で「そわそわする」時期となりました。

2022年に申告する確定申告の情報が公開され始めたので、2021年11月末時点の概況をお伝えします。

国税庁は、2022年申告分の確定申告の大きな変更点の発表は2021年12月ごろになると案内しているので、その情報が届きましたらまた詳しく解説します。

この記事では「2022年申告分の確定申告」といった場合、「2021年分(令和3年分)の所得について2022年の2、3月に手続きする確定申告」のことを指します。まだ公開されている情報が少ないので、2021年(昨年)の制度とあわせて解説します。

- 目次 -

日程は2022年2月16日(水)~3月15日(火)が濃厚

確定申告の期間(手続きできる期間)は、2022年は2月16日(水)~3月15日(火)が濃厚です。

2021年の確定申告期間は、コロナ禍の影響を考慮して通常より1カ月延長した2021年2月16日~4月15日にしていましたが、2022年は通常どおりの2月16日~3月15日に戻す予定です。

ただ、コロナ感染がまた拡大すれば日程が変更になる可能性があります。国税庁のホームページや報道をチェックするようにしてください。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

国税庁が確定申告書(案)を公表

国税庁は、2022年1月以降に使うことができる「確定申告書(案)」を公開しています。以下のサイトから閲覧することができます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/r3.pdf

大きな変更点はなく、申告書Aの一部の記載欄が上部から左に移動し、申告書A第2表の「給与などの支払者の「名称」及び「法人番号又は所在地」等」という表記が「給与などの支払者の名称・法人番号等」に変わっただけです。

これまで確定申告をしたことがある人が混乱することはないでしょう。

覚えていますか、ちょっと前に変わったルールを

国税庁が2021年11月時点で発表している2022年申告分の確定申告の新ルールは以上のとおりですが、2021年申告分で変更になったところが、2022年申告分にそのまま引き継がれる可能性があります。

そこで2021年申告分(昨年・「2020年分の所得を2021年に手続きする確定申告」)の変更点を、今あらためて確認しておきましょう。

基礎控除の額が変わっている

「基礎控除は38万円」と記憶している人がいると思いますが、2021年申告分から次のように変更になっています。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 2,400万円以下 | 38万円 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 | |

| 2,450万円超~2,500万円以下 | 16万円 | |

| 2,500万円超 | なし(0円) | |

参考)https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

基礎控除の額は、改正前は合計所得金額に関係なく一律38万円でしたが、改正後は合計所得金額ごとに額を変更するようになっています。

多くの個人事業主が対象になると思われる合計所得金額が2,400万円の人は、基礎控除額が48万円になり、実質的な減税です。ただ、

https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf より抜粋

一方、合計所得金額が2,400万円を超える人は基礎控除額が38万円より値下がり(32万~0円)しているので、実質的な増税になっています。

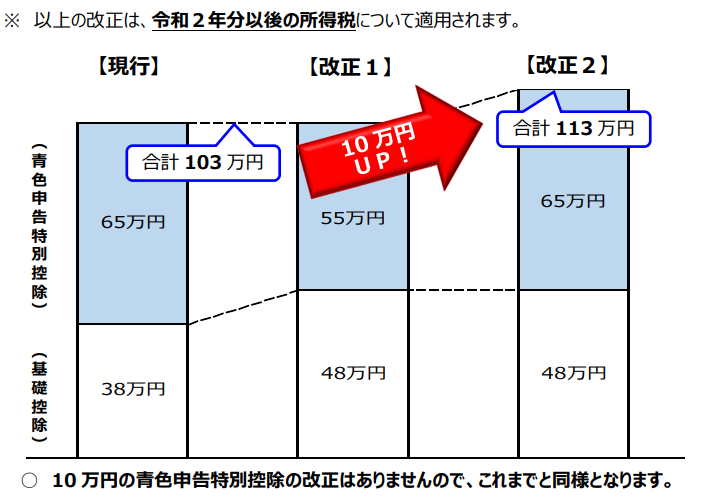

青色申告特別控除の額が減っている

「青色申告をすると減税になる」と理解している人は多いと思いますが、青色申告特別控除の額は以前の65万円から、2021年申告分には10万円引き下がって55万円になっています 。これは実質的な増税です。

ただ、先ほど紹介したとおり、合計所得金額が2,400万円の人は、基礎控除額が38万円から48万円に引きあがっているので、この2つに該当する人は増税効果も減税効果も生まれていないことになります。

そして、青色申告特別控除額を65万円にする方法が残っています。次の条件に合致する人は65万円が適用されます。

<青色申告特別控除額65万円が適用される条件>

- 複式簿記で記帳している

- e-Taxを使って申告と提出を行っている

- 電子帳簿でデータを保存している

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm より

電子帳簿保存は、課税期間の途中から行うことができず、さらに、電子帳簿を使い始める3カ月前までに税務署でこの申請をしなければなりません。

「寡婦控除・寡夫控除」が「寡婦控除・ひとり親控除」に変わっている

寡婦控除・寡夫控除は2021年申告分から、寡婦控除・ひとり親控除に変わりました。寡婦控除が残っているのでわかりにくいのですが、次のようなことが行われました。

- 寡夫控除が廃止された

- ひとり親控除が新設された

- 寡婦控除は存続した

寡婦控除は、婚姻歴がある女性を対象にしていたので、婚姻歴がないシングルマザーが対象から外れていました。そこで、ひとり親控除を新設して、ここに未婚のシングルマザーを対象に含めましたわけです。寡夫もひとり親控除の対象になります。寡婦控除の額は27万円、ひとり親控除の額は35万円です。 確定申告での寡婦とひとり親の定義は次のとおりです。

●確定申告での「寡婦」・「特別の寡婦」の定義

- 対象の年の12月31日に、ひとり親でないこと(次に説明するひとり親の定義に該当しないこと)

- 事実上の婚姻関係にある人がいないこと

- 夫と離婚したあと婚姻しておらず、扶養家族がいて、合計所得金額が500万円以下の人

- 夫と死別したあと婚姻していない人、または、夫の生死が明らかでない人で、合計所得金額が500万円以下の人(こちらの場合は扶養家族がいなくてもよい)

- 寡婦のうち、1)夫と死別し、または夫と離婚した後婚姻をしていない人や夫の生死が明らかでない、2)扶養親族である子がいる、3)合計所得金額が500万円以下-のすべてを満たす人は「特別の寡婦」に該当する

特別の寡婦に該当する場合、控除額は35万円になります。

●確定申告での「ひとり親」の定義

- 対象の年の12月31日に、婚姻していない人、または配偶者の生死が明らかでない人のうち、以下の1、2、3にすべて当てはまる人1)事実上の婚姻関係にある人がいない

2)生計を一にする子がいて、子のその年の総所得金額が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない

3)合計所得金額が500万円以下

https://www.nta.go.jp/publication/pamph/gensen/0020004-075.pdf より

配偶者控除と扶養控除の要件が変わっている

配偶者控除と扶養控除は、配偶者や扶養親族がいる場合に減税効果が生まれる仕組みです。2021年申告分からこの控除が使える要件が変わっています。

以前の配偶者控除の要件は、配偶者の合計所得金額が38万円以下でしたが、48万円以下になりました。

配偶者特別控除の要件も、以前の配偶者の合計所得金額は「38万円超~123万円以下」でしたが「48万円超~133万円以下」に変わっています。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

ただ「配偶者年収103万円ルール」は変わっていません。配偶者の合計所得金額要件が38万円→48万円へと10万円引きあがりましたが、同時に給与所得控除が10万円引き下がっているからです。

扶養控除の要件も、扶養親族の合計所得金額の条件が、以前は38万円以下でしたが、それが48万円以下に変わっています。

押印が不要になっている

2021年申告分から、申告書類への押印が不要になっています。

累計8万人が利用!質問に答えるだけで「事業計画書・数値計画書」が完成

⇒事業計画書作成ツールを無料で利用してみる

- 日本政策金融公庫の創業計画書も作成でき、融資申請に利用できる。

- 業種別にあなたの事業計画の安全率を判定

- ブラウザに一時保存可能。すべて無料!

コロナへの備え:個別延長というルール

2021年申告分では、コロナ禍で特別な事情を抱えた場合は、確定申告の期間を個別に延長してもらえるルールがありました。

2022年申告分でも採用される可能性がゼロではないので、もし不測の事態に陥ったら税務署に確認してみてください。

個別延長が適用されるのは、1)住んでいる地域で緊急事態宣言が出された、2)確定申告に関わる税理士などがコロナ感染して期限までの申告が困難になった場合などです。

従来のルールで注意すべき点

続いて、以前からのルールで注意すべき点を紹介します。確定申告に慣れている人にはおなじみのルールですが、注意するに越したことはありません。

給与所得者でも確定申告が必要な場合

確定申告は「ほぼ」個人事業主のための制度といえますが、給与所得者も場合によっては確定申告しなければならないことがあります。

確定申告が必要な給与所得者は次のような人です。

- 給与の年収が2,000万円超の人

- 1カ所の事業者から給与を得ている人が、給与や退職所得とは別に所得を得ていて、その額が20万円超の人

- 2カ所以上の事業所から給与を得ている人で、「年末調整されなかった給与の収入額」と「給与以外の所得」と「退職所得以外の所得」の合計額が20万円超の人

- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

- 源泉徴収を受けていない人(災害減免法によって、源泉徴収の猶予を受けている人や、源泉徴収義務のない者から給与を受けている人など)

- 退職所得の税額が、源泉徴収された金額より多くなる人

参考)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

https://www.nta.go.jp/publication/pamph/koho/campaign/h30/Jan/02.htm

確定申告を期限内にしなかったときのペナルティ

確定申告をしないと、最悪のケースでは脱税とみなされてしまいます。また、確定申告が期限内に間に合わず、期限後に手続きをしてもペナルティを科せられることがあります。

期限後に自主的に確定申告を行っていれば、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額が加算されます。なお、税務署の調査を受ける前に自主的に期限後申告をした場合には、この無申告加算税が5%の割合を乗じて計算した金額に軽減されます。

(ただし、平成29年1月1日以後に法定申告期限が到来するもの(平成28年分以後)については、調査の事前通知の後にした場合は、50万円までは10%、50万円を超える部分は15%の割合を乗じた金額となります。)重加算税の対象となると40%加算になります。

「しまった」と思ったらすぐに税務署に連絡して、まずは税金を支払う意思があることを伝えたほうがよいでしょう。そのあとのことは、税務署職員の指示にしたがってください。」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm より

起業を考えているなら青色申告がよいのでは

青色申告は税金が安くなる特典がたくさんありますが、経理処理が面倒ですので

手続きが簡単な白色申告で済ませている個人事業主の方は少なくないと思います。

しかし、もし将来的に起業を考えているなら、青色申告に切り替えたほうがよいかもしれません。

青色申告にはさまざまな控除が受けられるだけでなく(税金が安くなるだけでなく)、経理や決算を覚えることができる、というメリットがあります。

以前は、白色申告では、帳簿への記載が不要でしたが、今は帳簿への記載が義務づけられています。ただ、白色申告の帳簿は単式簿記でよいのですが、青色申告の帳簿は複式簿記でつける必要があります。経理経験がないまま独立して個人事業主になった人にとって、複式簿記は大きな壁になっています。

しかし複式簿記は、経理業務の基礎であり、なおかつ会社経営の基礎にもなります。経営者にはいわゆる「数字を読む」スキルが必要ですが、複式簿記の実務経験はそのスキルの獲得に役立つでしょう。

また、青色申告では、損益計算書と貸借対照表を提出しなければなりません。この2つの書類の作成こそ決算業務であり、経営者に必ず必要な知識です。

青色申告は「経理の勉強と決算の勉強ができるうえに、税金が安くなる」と考えると、やってみようと思えるのではないでしょうか。

まとめ

確定申告は大変な作業です。しかし義務である上に税控除が受けられるなどのメリットもあるため、期限内にしっかり行いましょう。

ドリームゲートでは確定申告の相談に乗ってもらえる税理士に無料でメール相談をできる窓口がありますので、気になることがありましたら相談してみましょう。

https://profile.dreamgate.gr.jp/pr_user_advisor_search/online_link_search?qualification_id=2

執筆者プロフィール:ドリームゲート事務局

ドリームゲートは経済産業省の後援を受けて2003年4月に発足した日本最大級の起業支援プラットフォームです。

運営:株式会社プロジェクトニッポン

Facebook | Twitter